Term-III.지급여력금액

(1) 가용자본

가용자본이란 경영상 직면한 손실위험을 보전할 목적으로 보험회사가 실질적으로 보유하고 있는 자본의 규모를 말한다.

(2) 자본증권

자본증권이란 거래당사자 어느 한쪽에게는 금융자산이 생기게 하고 거래상대방에게 금융 부채나 지분상품이 생기게 하는 계약(기업회계기준서 제1032호에서 정의한 금융상품)을 말한다.

(3) 가용성

가용성이란 자본증권을 손실흡수에 이용할 수 있는 정도를 말한다.

(4) 지속성

지속성이란 자본증권을 손실흡수에 사용할 수 있는 기간을 말한다.

(5) 후순위성

후순위성이란 청산 또는 파산 상황에서 법률에 따른 지급 순서의 후순위 정도를 말한다.

(6) 기타제한의 부재

기타제한의 부재란 배당(또는 이자지급) 또는 처분 제한에서 자유로운 정도를 말한다.

(7) 예정사유

예정사유란 다음 중 하나에 해당하는 경우를 말한다.

- 「금융산업의 구조개선에 관한 법률」 제2조제2호에 따른 부실금융기관 또는 「예금자보호법」 제2조제5호에 따른 부실금융회사로 지정된 경우

- 그 밖에 발행보험회사가 자본증권을 발행할 당시 발행보험회사의 경영성과 또는 재무구조 등과 관련하여 미리 정한 조건을 충족하게 된 경우

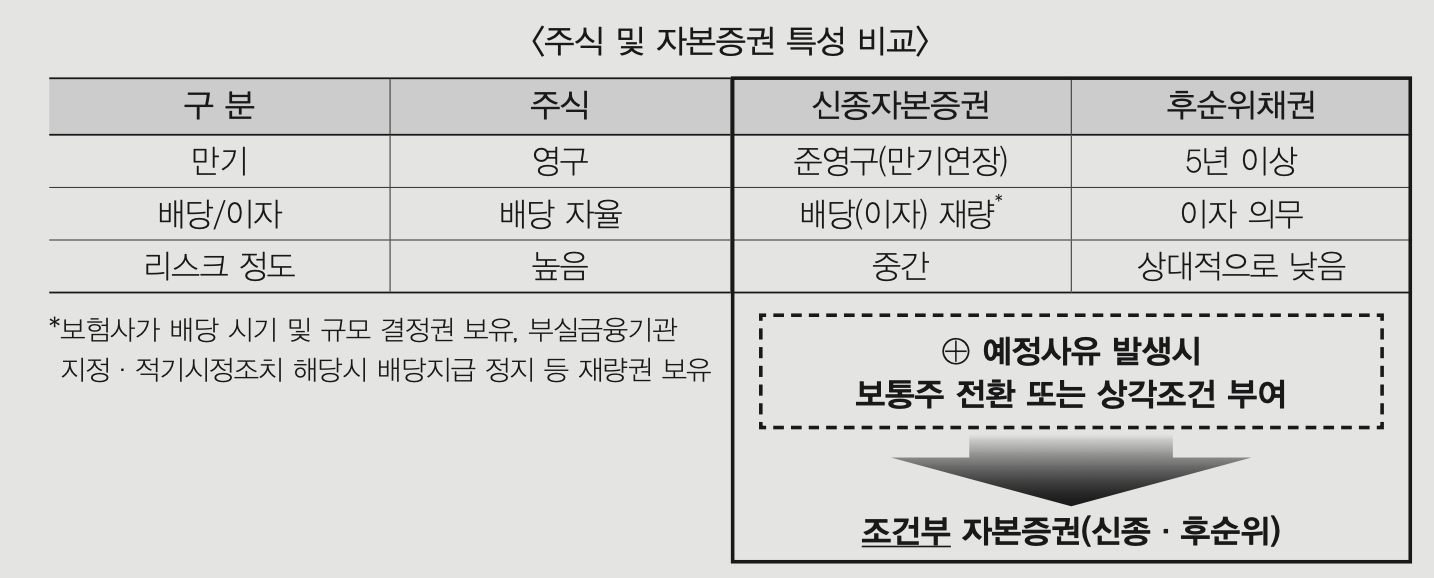

(8) 조건부자본증권

조건부자본증권이란 예정사유 발생시 이해관계자의 사전승인 등의 제약조건 없이 보통주로 전환 또는 상각되는 자본증권을 말한다.

조건부자본증권 개념

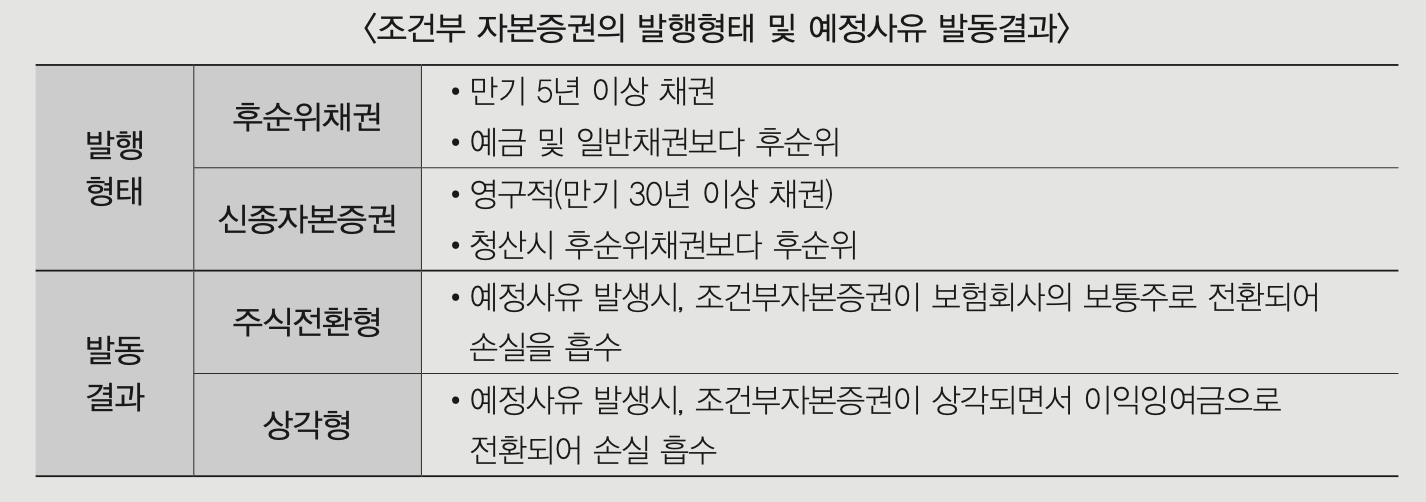

- (개념) : 부실금융기관 지정 등 미리 정해진 조건 발생시, 자동으로 상각 또는 보통주 전환을 조건으로 발행되는 채권

- (종류) : 기존 자본증권에 ‘조건부 요건’이 부여된 것으로, 만기·배당구조 등에 따라 조건부 신종자본증권과 조건부 후순위채권으로 구분

- (예정사유) 부실금융기관으로 지정(금산법·예금자보호법)되거나 증권 발행시 사전에 정한 요건1)을 충족하는 등의 사유

- 1) : 보험회사의 경영성과 또는 재무구조 등과 관련하여 요건 지정 가능

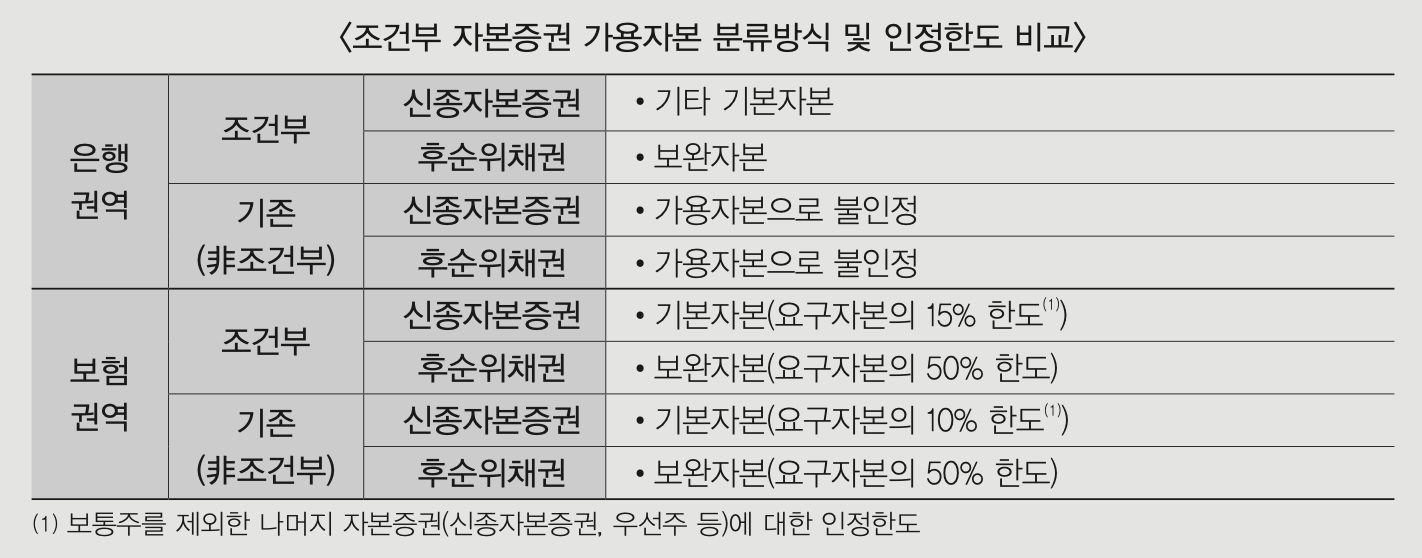

은행의 조건부자본증권과 비교

- (은행) 바젤III 시행에 따라 13년부터 조건부 자본증권 발행을 허용하여 가용자본으로 인정 하고 있으며, 기존의 非조건부 자본증권에 대해서는 가용자본으로 불인정

- (보험) 新지급여력제도(K-ICS) 도입에 따라 조건부 자본증권 발행 허용을 위한 법적 근거를 마련하고, 조건부·非조건부 자본증권 모두 가용자본으로 인정(현재 보험업법 개정 진행 中)

- 이때, 非조건부 자본증권은 조건부 자본증권에 비해 가용자본 인정한도를 낮게 설정하는 등 자본의 품질을 차등화하여 운영

조건부자본증권 발행에 따른 보험계약자 보호

- 조건부자본증권은 글로벌 금융위기 당시 금융기관에 대규모 손실이 발생했으나 기존 자본 증권을 손실 보전에 사용할 수 없어 계약자에게 큰 피해가 발생한 점을 보완하기 위해 도입

- 조건부자본증권은 원금손실 가능성이 있으므로 기존 자본증권에 비해 이자율이 높으나, 금융 기관이 부실화될 경우 손실을 투자자가 부담하게 되므로 계약자를 보호하는 역할 수행

- 기존 자본증권은 위기상황 발생 시 이자비용 등은 면제되나 원금에 대한 처분권한이 없어 자본의 質이 낮으며,

- 자본의 質이 낮을수록 이자부담은 최소화되나, 위기상황에서 손실을 보전하지 못하므로 계약자 피해는 증가할 가능성

- 한편, 보험회사는 이자비용을 회사의 자본에서 부담해야 하며, 보험료 인상 등 계약자부담 으로 전가할 수 없음

- 보험료는 계약자와 관련한 비용(위험률, 이자율, 사업비율)으로 산출하며, 보험회사의 이자부담은 포함되지 않기 때문

(9) 지급유예조항(Lock-in 조항)

지급유예조항(Lock-in 조항)이란 예정사유가 발생하거나, 「보험업감독규정」 제7-17조 부터 제7-19조까지에서 정한 적기시정조치를 받게 되는 경우 경제적 불이익(연체이자 발생 등)이 없이 상환 및 배당(이자) 지급을 유예할 수 있는 계약상 조건을 말한다.