IV.6-2. 운영위험액 산출

가. 운영위험액

운영위험액은 각각의 측정대상 익스포져에 해당 위험계수를 곱하여 산출한 후 합산한다.

나. 일반운영위험액

일반운영위험액은 생명·장기손해보험의 변액보험, 퇴직보험 및 퇴직연금, 이외 생명· 장기손해보험, 일반손해보험으로 상품군을 구분하여 일반운영위험액을 각각 계산한 후 이를 합산하여 보험회사의 전체 일반운영위험액을 산출한다.

(1) 산출방법

“나.”의 각 상품군은 주계약(기본계약) 기준으로 분류하며, 각 상품군별 일반운영위험액은 보험료 익스포져에 해당 위험계수를 곱하여 산출된 일반운영위험액과 현행추정부채 익스포져에 해당 위험계수를 곱하여 산출된 일반운영위험액 중 큰 금액으로 한다.

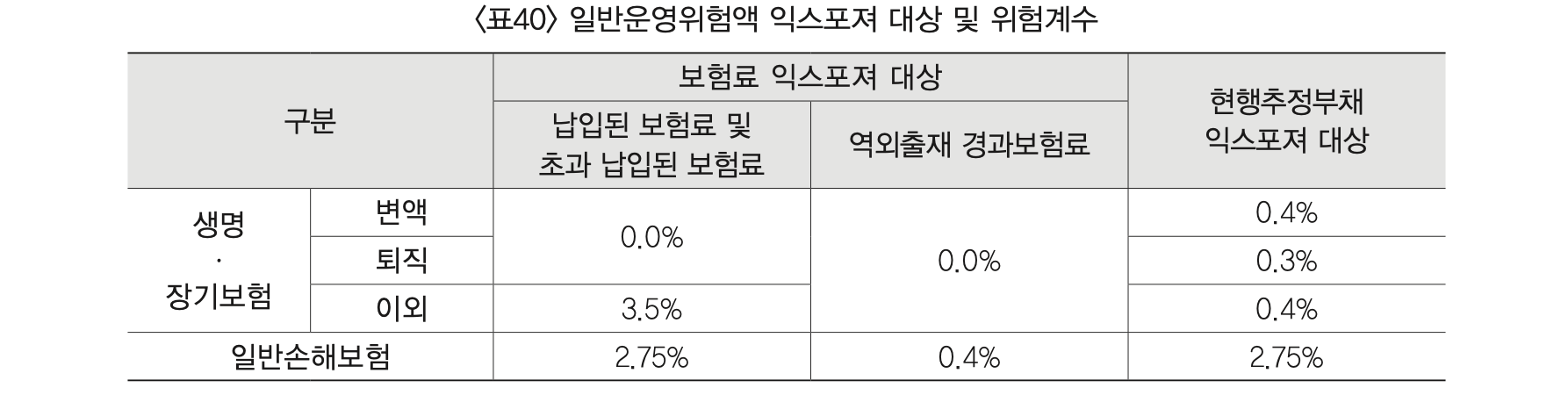

(2)위험계수

일반운영위험액의 보험료 익스포져 및 현행추정부채 익스포져에 적용하는 위험계수는 <표40>과 같다.

일반운영위험액 위험계수 도출 근거

- 생명·장기손보와 일반손보로 구분하여 보험료 및 부채 부문의 운영리스크를 산출하며, 각 부문별 위험계수의 수준은 ICS의 위험계수를 준용한다. 다만 국내의 경우 계약 유지율이 낮아 신계약 보험료 영향이 과도한 측면이 있어, ICS 위험계수 대비 보험료 부문은 낮추고, 부채 부문은 높여 보험료·부채 부문의 운영리스크 균형을 도모

- 또한 생명·장기 부문의 경우 변액 및 퇴직연금 상품은 일반적인 생명·장기 상품과 영업, 계약관리 및 자산운용 방식에 있어 차이가 있으므로, 변액 및 퇴직연금 상품은 독립된 단위로 운영위험액을 측정

- 역외출재 경과보험료 위험계수는 국내 보험회사 통계를 활용하여 아래와 같이 산출

- 위험계수 = 경과보험료당 손해율 \(\cdot\) 역내외출재손해액 미수금 회수율 차이

다. 기초가정위험액

기초가정위험액은 지급금예실차위험액과 사업비예실차위험액을 합산하여 산출한다.

지급금예실차위험액과 사업비예실차위험액을 단순 합산하는 이유 : 기초가정위험액은 낙관적 기초가정을 사용한 보험회사에 대해 산출되므로 세부 위험이 동시에 발생하는 것으로 가정하는 방식이 합리적 (☞상관관계=1)

(1) 지급금예실차위험액

지급금예실차위험액은 다음의 기준에 따라 산출한 한도금액을 초과한 익스포져 에 위험계수를 곱하여 산출한다.

- 한도금액은 1년 전 시점의 보유계약을 기준으로 1년 간의 예상 지급금에 5%를 곱한 금액으로 한다.

- 익스포져는 6-1.나.(2).1. 지급금예실차 익스포져에 따라 산출한 금액으로 한다.

- 위험계수는 3.5를 적용한다.

한도금액을 초과한 익스포져에 대해서만 지급금예실차위험액을 산출 하는 이유 : 회사가 기초가정을 적정하게 관리하더라도 예상치 못한 대규모 보험금 지급 등으로 지급금 예실차가 크게 발생할 수 있으므로 일정 한도(1년 전 보유계약 기준 직전 1년 예상 지급금 5%) 이내의 단기 변동성에 대해서는 리스크를 미측정. 반면, 사업비예실차위험액의 경우 지급금예실차위험액과 달리 보험회사가 통제할 수 있는 부분이므로 위험액 산출 시 한도 미부과

(2) 사업비예실차위험액

사업비예실차위험액은 다음의 기준에 따라 산출한 익스포져에 위험계수를 곱하여 산출한다.

- 익스포져는 6-1.나.(2).2. 사업비예실차 익스포져에 따라 산출한 금액으로 한다.

- 위험계수는 3.7을 적용한다.