III.1. 개 요

가. 지급여력금액

지급여력금액은 건전성감독기준 재무상태표 상의 부채를 초과하는 자산금액(이하 ‘순자산’) 에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감하여 산출한다.

나. 손실흡수성 판단

손실흡수성은 계속기업기준과 청산기준으로 구분하여 판단한다.

- (1) 계속기업기준에서의 손실흡수성은 계속기업을 전제로 보험회사가 손실액을 해당 가용자본과 즉시 상계하거나 전환 등을 통해 가용성을 증가시켜 손실을 흡수할 수 있음을 의미한다.

- (2) 청산기준에서의 손실흡수성은 기업의 청산(파산을 포함한다.) 절차 시 보험계약자 및 기타 일반채권자보다 변제순위가 법적으로 후순위에 해당하여 보험계약자의 손실 보전에 해당 항목을 우선 사용할 수 있음을 의미한다.

다. 가산하는 항목

“가.”의 지급여력금액 산출시 가산하는 항목은 다음과 같다.

- (1) 부채항목 중 “3.나.”의 기본자본요건 또는 “3.다.”의 보완자본요건을 충족하는 자본증권

- 1 가산금액은 “II.2-4.가.(2)”에 따라 공정가치로 평가한 금액으로 한다.

- 2 다만, “3.다.(2)1ᄂ.”에 해당하는 자본증권은 “3.다.(2)1ᄂ.a.”의 기준에 따라 가산금액에서 보완자본 불인정금액을 차감한다.

- (2) “1”의 기준에 따라 산출한 “자본성 있는 계약자지분조정”과 “2”의 기준에 따라 산출한 “배당 보험계약의 요구자본 상당액” 중 작은 금액

- 1 자본성 있는 계약자지분조정은 “II.2-4.다.(1)”의 계약자지분조정 중 “ᄃ.”부터 “ᄆ.”까지를 합산한 금액으로 한다. 단, 자본성 있는 계약자지분조정이 음수(-)인 경우 0으로 한다.

- 2 배당보험계약의 요구자본 상당액은 총요구자본에 유배당보험계약 비중을 곱하여 산출한다.

- ᄀ. 유배당보험계약 비중은 “2.다.(3)”에서 정한 생명보험 및 장기손해보험계약 관련 전체 해약환급금 대비 유배당보험계약의 해약환급금 비중으로 한다.

계약자지분조정 內 배당보험계약의 요구자본 상당액을 보완자본으로 분류하는 근거

- 계약자지분조정은 미실현이익으로서 매각(실현)할 경우 손실 보전에 사용할 수 있는데, 이때 이익배분 기준에 따라 계약자 몫으로 배분되어야 하므로 유배당 보험계약에서 발생하는 손실 보전에만 사용 가능

- 따라서, 유배당 보험계약에서 발생하는 요구자본(‘배당보험계약의 요구자본 상당액’)에 대해서는 보완자본으로 인정

라. 차감하는 항목

“가.”의 지급여력금액 산출시 차감하는 항목은 다음과 같다.

- (1) 지급이 예정된 주주배당액

- (2) 지급여력 제고를 목적으로 타 금융기관과 교차보유한 자본증권

- 1 다만, 지급여력비율 제고 목적이 아님을 감독원장에게 증명한 경우 또는 투자과정에서 간접적으로 상호보유하게 된 경우로서 자본증권 간 발행시점이 2년 이상 차이나는 경우는 제외한다.

- (3) 자본항목 중 “3.나.”의 기본자본요건과 “3.다.”의 보완자본요건을 모두 충족하지 못하는 자본증권

- (4) “2.다.(5)”에서 정한 기준에 따라 산출한 “순 확정급여형 퇴직연금자산 상당액”의 50%

- (5) “2.다.(5)”와 “2.다.(6)”의 합계액 중 “2.다.(7)”에서 정한 한도를 초과한 금액

- (6) “2.마.”에서 정한 보완자본 한도를 초과한 금액

- (7) “건전성감독기준 재무상태표”상 자본계정에 계상된 비지배지분 중 종속회사 지급여력기준 금액의 비지배지분 상응액을 초과하는 금액

- 1 종속회사 지급여력기준금액의 비지배지분 상응액은 다음과 같이 산출한다.

- ᄀ. 종속회사 지급여력기준금액을 건전성감독기준 재무상태표에 따라 산출하는 경우 다음의 산식에 따라 계산한다.

- $ \frac {그룹기준 지급여력기준금액}{\sum_i^n 지배\cdot종속회사 지급여력기준금액_t} \cdot 종속회사 지급여력기준금액_t \cdot 비지배지분율 $

- ᄂ. 종속회사 지급여력기준금액을 “IV.1-8”의 <표4>에서 정한 기준에 따라 업권별 자본 규제를 활용하거나 요구자본 대용치(총자산×8%)를 적용하여 산출하는 경우 다음의 계산식에 따라 계산한다.

- {(업권별 요구자본 × 환산율) 또는 (총자산 × 8%) } ×비지배지분율

- ᄀ. 종속회사 지급여력기준금액을 건전성감독기준 재무상태표에 따라 산출하는 경우 다음의 산식에 따라 계산한다.

- 1 종속회사 지급여력기준금액의 비지배지분 상응액은 다음과 같이 산출한다.

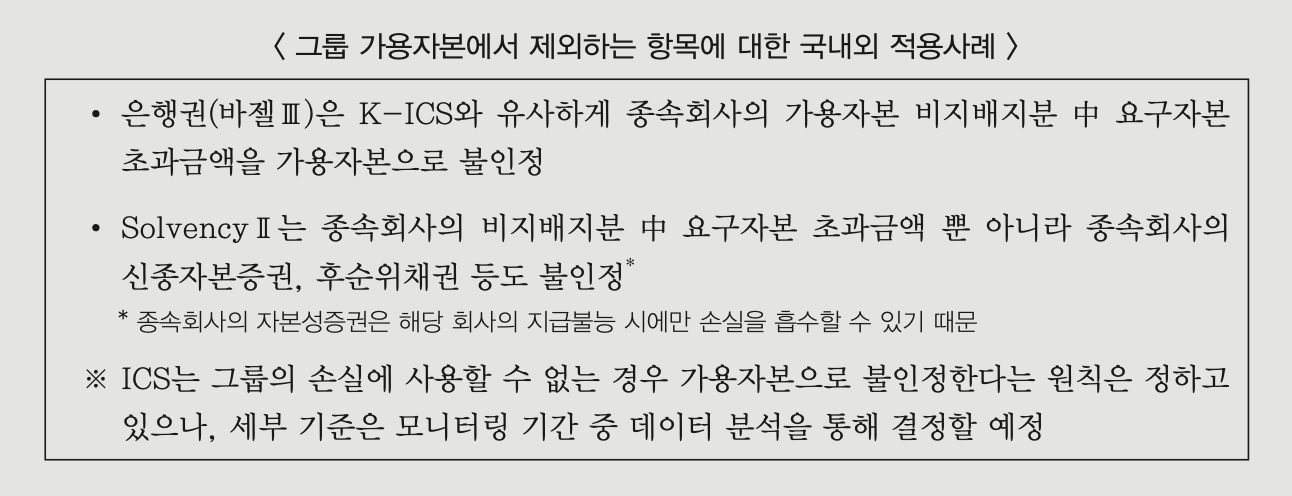

비지배지분 중 종속회사 지급여력기준금액의 비지배지분 상응액을 초과하는 금액은 가용 자본으로 인정하지 않는 이유

- 가용자본은 위기상황 발생 시 손실을 보전하는 것이 주 목적이므로 손실흡수에 사용 가능 한지 여부(‘가용성’)가 중요한 판단 기준

- 이에, 개별회사 기준으로 가용자본으로 인정되는 항목이더라도 그룹의 손실에 사용할 수 없는 경우 가용자본으로 인정 불가

- 종속회사의 비지배주주지분은 해당 종속회사의 손실보전에는 사용할 수 있으나, 그룹 내 다른 회사의 손실(요구자본)을 보전하는데 사용할 수 없으므로

- 비지배주주지분 중 해당 종속회사의 손실보전에 사용할 수 있는 금액(이하, ‘종속회사 지급 여력기준금액의 비지배지분 상응액’)을 초과하는 금액은 가용자본으로 불인정(바젤III, SolvencyII 등 국내·외 사례에서도 동일하게 가용자본으로 불인정)

- 한편, 그룹기준의 요구자본 산출 시 지배회사와 종속회사의 요구자본 간 위험 분산효과가 반영되므로

- 종속회사의 가용자본을 가용성과 무관하게 100% 합산할 경우, 그룹 기준의 가용자본이 오히려 과대평가되는 결과를 초래