II.2-2. 할인율 산출기준

가. 무위험 금리기간구조

“2-3.가.”, “2-3.다.”, “2-4.가.” 및 “2-4.나.”에서 사용하는 무위험 금리기간구조는 다음의 기준에 따라 산출한다.

자산평가를 위한 무위험 금리기간구조

자산의 공정가치는 시장가격에 기반하여야 하므로, 자산평가를 위한 무위험 금리기간구조는 시장에서 관찰되는 최장만기 금리를 그대로 사용하며, 시장금리가 없는 만기에 대해서만 보간하여 사용함.

- 예를 들어 원화통화(KRW)의 경우, 자산평가를 위한 무위험 금리기간구조는 기초자산 (국고채) 중 최장만기인 국고채 50년물까지의 금리를 Smith-Wilson 방식으로 보간한 수익률 곡선을 사용.

- 반면, 보험부채의 경우, 시장에서 관찰되지 않는 기간에 대해서도 평가를 해야 하므로 최종 관찰만기(LOT)까지만 시장금리를 사용하고, 이후 기간에 대해서는 장기선도금리(LTFR)을 이용하여 추정

(1) 원화 무위험 금리기간구조

원화 무위험 금리기간구조는 시장에서 관찰되는 최장만기까지의 국고채 수익률을 Smith- Wilson 보간법으로 추정한 수익률 곡선을 사용하여 산출하며, 금융감독원장(이하 ‘감독원장’)이 제시한다.

(2) 외화 무위험 금리기간구조

외화 무위험 금리기간구조는 감독원장이 제시한 해외통화의 최장만기까지의 무위험금리를 Smith-Wilson 보간법으로 추정한 수익률 곡선을 사용하여 산출한다.

- 감독원장이 제시하지 않은 해외통화의 경우 원화 무위험 금리기간구조를 적용한다. 다만, 감독원장이 제시하지 않는 해외통화에 대해 보험회사가 자체적으로 산출한 해외통화 무위험 금리기간구조 사용의 적정성을 입증할 경우, 산출기준 및 산출과정 등을 문서화하여 사용할 수 있다.

나. 위험스프레드

“2-3.가.”, “2-3.다.” 및 “2-4.가”에서 사용하는 위험스프레드는 다음의 기준에 따라 산출한다.

(1) 정의

위험스프레드는 해당 자산·부채의 시장수익률과 동일 만기의 국채수익률의 차이로 계산한다.

(2) 산출방법

시장수익률이 없는 자산의 위험스프레드는 거래상대방의 신용등급 및 잔존만기에 해당하는 회사채수익률과 국채수익률의 차이로 계산하며, 다음의 세부 산출방법을 적용한다.

금융자산 평가시 사용되는 위험스프레드 산출방법

- ① 거래상대방의 신용등급은 “IV.5-2.나.”의 K-ICS신용등급 적용기준에 따라 산출한다.

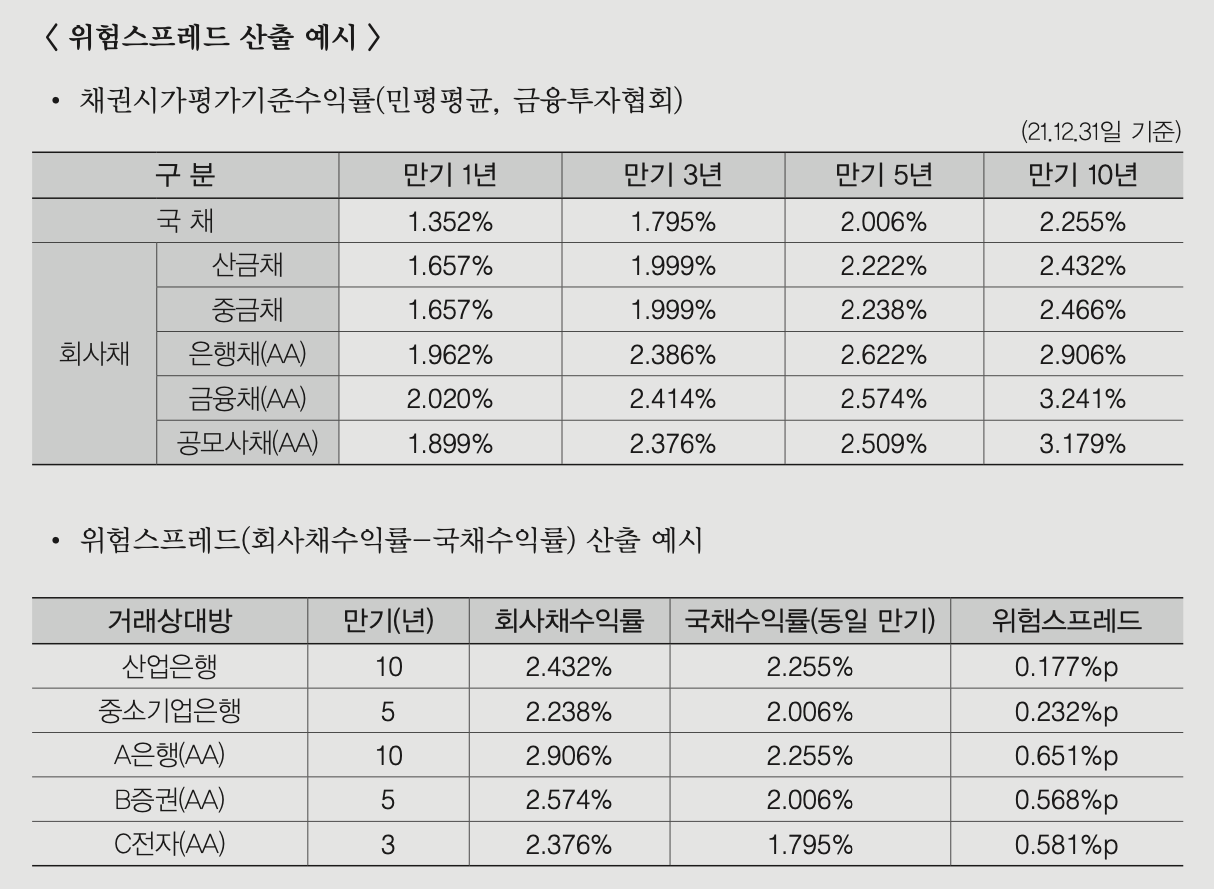

- ② 원화 거래상대방 의 경우, 회사채수익률과 국채수익률은 금융투자협회에서 제공하는 무보증 회사채 및 국고채의 채권시가평가기준수익률(민평평균)을 적용한다.

- ᄀ. 거래상대방이 산업은행인 경우, 회사채수익률은 산금채의 무보증 채권시가평가기준 수익률을 적용한다.

- ᄂ. 거래상대방이 중소기업은행인 경우, 회사채수익률은 중금채의 무보증 채권시가평가기준 수익률을 적용한다.

- ᄃ. 거래상대방이 시중은행(산업은행 및 중소기업은행 제외)인 경우, 회사채수익률은 은행채 중 거래상대방의 신용등급에 해당하는 무보증 채권시가평가기준수익률을 적용한다.

- ᄅ. 거래상대방이 은행 이외의 금융기관인 경우, 회사채수익률은 금융기관채 중 거래상대방의 신용등급에 해당하는 무보증 채권시가평가기준수익률을 적용한다.

- ᄆ. 거래상대방이 금융기관이 아닌 경우, 회사채수익률은 공모사채 중 거래상대방의 신용 등급에 해당하는 무보증 채권시가평가기준수익률을 적용한다.

- ᄇ. 금융투자협회에서 제공하는 채권시가평가기준수익률(민평평균)을 적용할 수 없는 경우, 보험회사가 합리적인 기준에 따라 회사채수익률에 대한 적용기준을 마련하여야 하며, 설정근거 등을 문서화하여야 한다.

위험스프레드 산출 예시

- ③ 외화 거래상대방 의 경우 보험회사가 블룸버그, 로이터 등 구비한 단말기를 이용하여 외화 기준의 회사채수익률 및 국채수익률을 산출한다. 다만, 이때 보험회사는 “2”에서 제시한 기준을 적용해야 하며, 이와 관련한 증빙서류를 보관하여야 한다.

- ④ 거래상대방의 신용등급이 없는 경우, 회사채수익률은 다음의 기준에 따라 산출한다.

- ᄀ. 예치금의 경우, 금융기관채 중 BBB0등급의 무보증 회사채수익률을 적용한다.

- ᄂ. 일반대출 및 기타대출의 경우, 공모사채 중 BBB0등급의 무보증 회사채수익률을 적용한다. 다만, 부동산담보대출에 한정하여 A0등급의 무보증 회사채수익률을 적용한다.

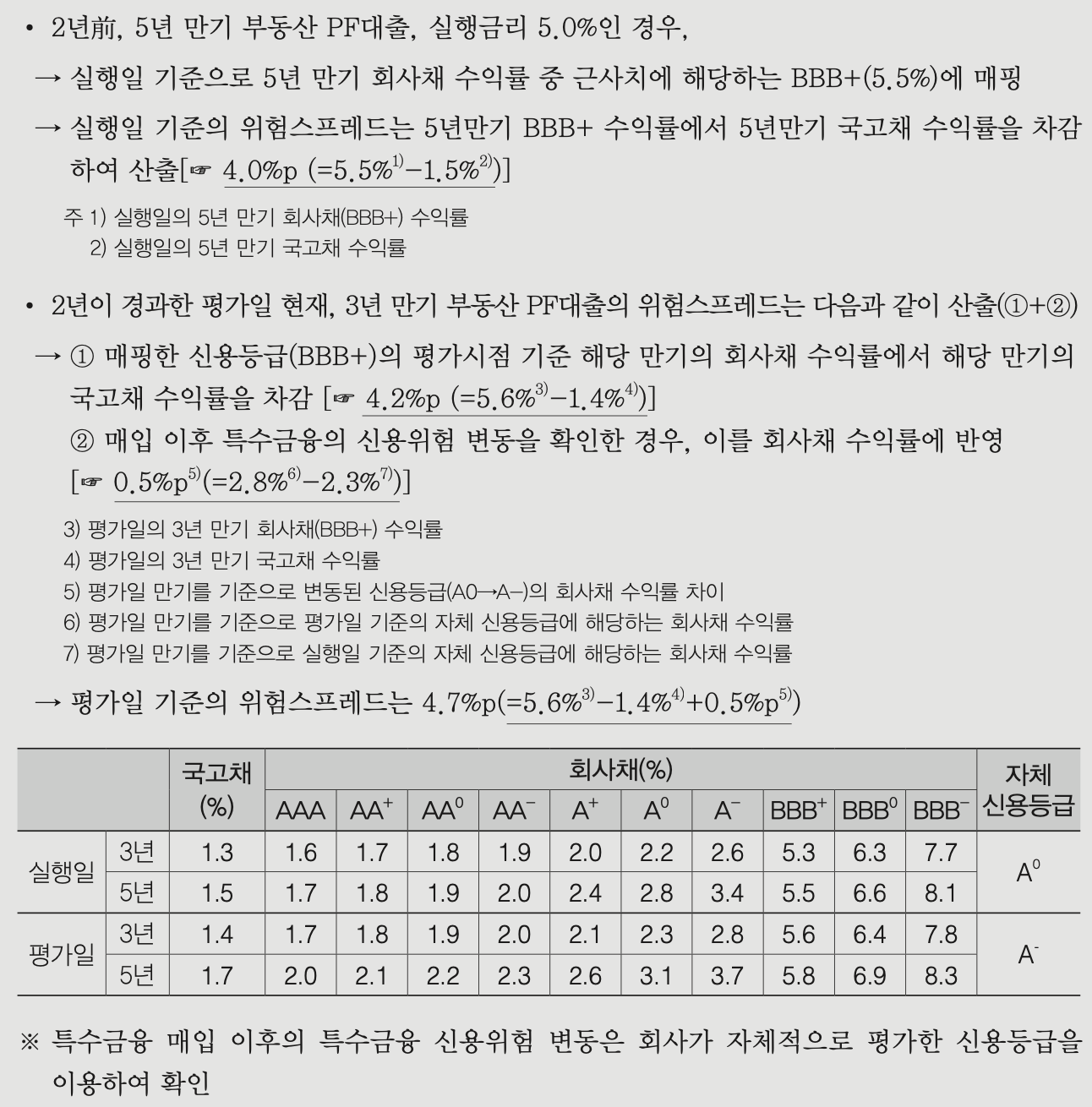

- ᄃ. 특수금융의 경우, 매입수익률(실행 당시 대출금리)을 기준으로 만기에 대응하는 회사채 수익률을 매핑(Mapping)하여 사용한다. 다만, 매입 이후 특수금융의 신용위험 변동을 확인한 경우 이를 회사채수익률에 반영하여야 한다.

매입수익률 매핑 예시

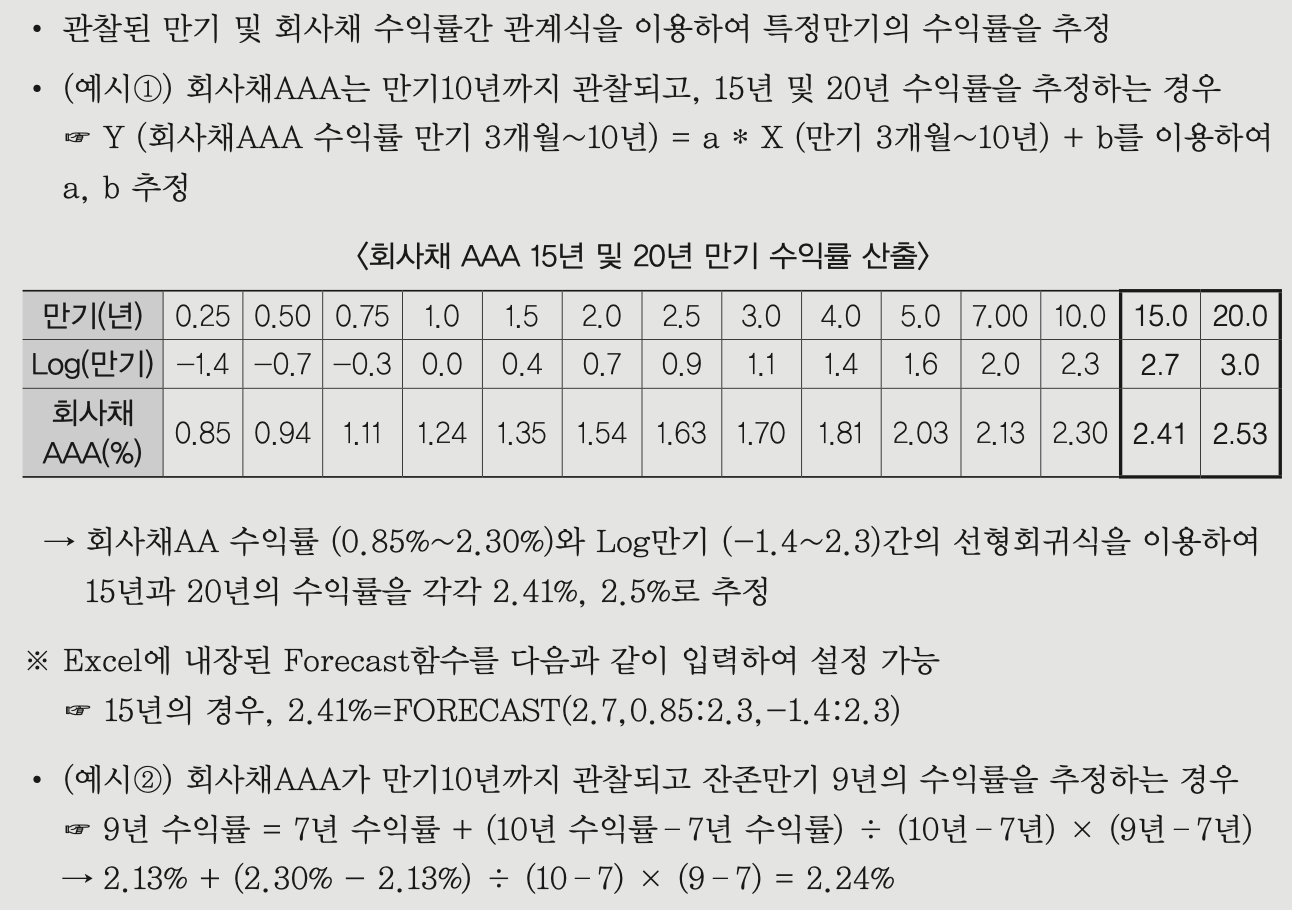

- ⑤ 거래상대방의 잔존만기에 대응하는 회사채수익률을 관찰할 수 없는 경우 회사채수익률을 보외하여 사용한다.

잔존만기에 대응하는 회사채수익률을 관찰할 수 없는 경우의 추정방법(예시)

(3) 시장수익률이 없는 부채의 위험스프레드

시장수익률이 없는 부채의 위험스프레드는 보험회사의 신용등급 및 잔존만기에 해당하는 회사채 수익률과 국채수익률의 차이로 계산한다. 이때, 세부 산출방법은 “(2)”의 기준을 준용한다.